Indirizzo

Corso Matteotti 15,

Cremona, CR 26100

Indirizzo

Corso Matteotti 15,

Cremona, CR 26100

L'informazione professionale sugli appalti

L'informazione professionale sugli appalti

“Più affidamenti diretti, meno ribassi: 350 milioni di € di mancati risparmi tra il 2021 e il 2023” E’ l’incipit tranchant del report dell’ANAC “Ribassi nei contratti pubblici” del 28 ottobre 2024.

Nel mentre sembrerebbe ormai condiviso che la misura dell’efficacia e dell’economicità di un appalto vada effettuata in termini di “valore” apportato all’attività pubblica oggetto di intervento, considerando i costi e non i soli prezzi, si torna ad evocare il “ribasso” sulla base d’asta come misura dell’azione amministrativa.

Il documento evidenzia, sul totale degli affidamenti, ribassi in caduta nei lavori, ed invece crescenti per forniture e servizi.

Mancati risparmi andrebbero imputati, secondo un esercizio comparativo basato su assunti teorici (la stessa ANAC si premura di evidenziare i limiti concettuali e metodologici dell’analisi, nonché la bassa qualità dei dati utilizzati), agli switch da procedure competitive all’affidamento diretto. Mancherebbero 219,07 mld. di risparmi per i lavori, 101,61 mld. per i servizi, 27,94 mld. per le forniture.

Il report riguarda un’analisi, definita descrittiva, dei contratti aggiudicati nel periodo 2017-2023, considerando le procedure di gara utilizzate tra il 2017 e il 2023. Sono stati considerati esclusivamente i contratti di lavoro di importo tra 40.000 € e 150.000 € ed i contratti di servizi e forniture di importo tra 40.000 € e 140.000.

A partire dal 2020 in Italia si sono succeduti interventi normativi che hanno modificato le soglie di valore contrattuale sotto le quali è possibile per la stazione appaltante procedere con l’affidamento diretto per contratti di lavori, servizi e forniture. In particolare, il primo intervento sull’innalzamento di tali soglie si è avuto con la legge 120/2020. Le soglie per l’affidamento diretto, fissate a 40.000 prima di tale legge, sono state innalzate a 75.000 euro per gli appalti aventi ad oggetto servizi e forniture e a 150.000 euro per gli appalti di lavori. Il decreto legge n. 77/2021 ha poi ulteriormente innalzato le soglie per gli appalti di servizi e forniture a 139.000 euro. Questo ha comportato più affidamenti diretti e meno gare con ribassi. Il d. lgs 36/2023 ha sostanzialmente confermato tali soglie, con possibilità di ricorso all’affidamento diretto per lavori entro € 150.000 e per servizi e forniture entro € 140.000.

Complessivamente, le variazioni nei ribassi osservate tra i due periodi analizzati appaiono collegate ad un ‘mancato risparmio’ delle pubbliche amministrazioni tra gli anni 2021 e 2023 che va da 350,96 a 372,96 milioni di euro (a seconda se si utilizzi rispettivamente la media aritmetica o ponderata dei ribassi).

Rilevazione ed analisi

In particolare, è stato effettuato un confronto tra il quadriennio 2017-2020 e il triennio 2021-2023, così da fornire una valutazione dell’evoluzione dei ribassi a seguito di interventi legislativi che hanno stabilito l’innalzamento delle soglie di valori contrattuali sotto le quali le stazioni appaltanti hanno la facoltà di utilizzare gli affidamenti diretti.

Nel periodo considerato è stato osservato un calo del valore medio dei ribassi da circa il 9% a poco più del 7%, guidato prevalentemente da una forte riduzione dei ribassi nei contratti ad oggetto lavori. Parallelamente, è stato rilevato un cambiamento nelle modalità di scelta del contraente adottate dalle stazioni appaltanti, al quale corrisponde un sempre maggiore utilizzo dell’affidamento diretto. Sulla base di tali osservazioni, sono state fornite delle stime preliminari e approssimative del mancato risparmio che si assesta su cifre superiori ai 300 milioni.

“Si può ritenere che l’affidamento diretto sia per sua stessa natura caratterizzato da un livello di concorrenza tra operatori economici più basso rispetto a quanto si potrebbe osservare in altre modalità di scelta del contraente, per esempio le procedure aperte”, scrive Anac nel report.

“Pertanto, è ragionevole ipotizzare che un più diffuso utilizzo dell’affidamento diretto abbia un impatto sui costi di approvvigionamento.

Precisa l’ANAC che l’analisi rappresenta un punto di partenza per un futuro approfondimento che possa stabilire un nesso causa-effetto tra i cambiamenti legislativi e il maggiore utilizzo degli affidamenti diretti in seguito all’entrata in vigore degli stessi. Tuttavia, questo è possibile esclusivamente utilizzando strumenti più rigorosi che possano catturare l’effetto delle norme a parità di altre condizioni. In questa sede ci si limita pertanto a fornire una prima analisi, di carattere puramente descrittivo.

In base alla ricerca effettuata da Anac, risulta che:

1) per quanto riguarda i lavori, il maggior utilizzo dell’affidamento diretto a scapito delle altre procedure ha comportato una riduzione nella misura di risparmi da ribassi pari a circa 219,07 milioni di euro se si considera il valore medio dei ribassi ottenuto tramite media ponderata, o pari a circa 223,93 milioni di euro, se si utilizza la media aritmetica;

2) per quanto riguarda i servizi, il maggior utilizzo dell’affidamento diretto a scapito delle altre procedure ha comportato una riduzione nella misura di risparmi da ribassi pari a circa 101,61 milioni di euro se si considera il valore medio dei ribassi ottenuto tramite media ponderata, o pari a circa 98,98 milioni di euro, se si utilizza la media aritmetica;

3) per quanto riguarda le forniture, il maggior utilizzo dell’affidamento diretto e della procedura ristretta a scapito delle altre procedure ha comportato una riduzione nella misura di risparmi da ribassi pari a circa 27,94 milioni di euro se si considera il valore medio dei ribassi ottenuto tramite media ponderata, o pari a circa 27,01 milioni di euro, se si utilizza la media aritmetica.

Ribassi e risparmi delle stazioni appaltanti

Un’analisi dei ribassi è un punto di partenza necessario se si volesse fornire una stima dell’impatto delle semplificazioni di cui al d. l. 76/2020 e al d. l. 77/2021 sui costi di approvvigionamento delle stazioni appaltanti. In particolare, la ricerca di un tale effetto si basa sull’ipotesi che l’innalzamento delle soglie al di sotto delle quali è possibile adottare modalità di scelta del contraente semplificate, quali l’affidamento diretto, possa aver comportato un innalzamento dei costi per le stazioni appaltanti.

Lo scenario ipotetico di partenza può essere chiarito con un semplice esempio. Si consideri una stazione appaltante A, che ha necessità di acquistare beni per importo pari ad € 100.000. In assenza delle disposizioni di cui sopra, la stazione appaltante avrebbe l’obbligo di espletare una procedura più competitiva dell’affidamento diretto. Si ipotizzi, che in tale scenario a seguito della presentazione di molteplici offerte, il contratto sia stato aggiudicato con un ribasso del 20%. A seguito dell’innalzamento delle soglie, è invece possibile far ricorso all’affidamento diretto. Si ipotizzi che in questo secondo caso, per via del minore vincolo concorrenziale a cui è soggetto l’operatore economico, il contratto è aggiudicato con valore pari al valore inizialmente prestabilito di € 100.000, che si può considerare corrispondente ad un ribasso dello 0% (ossia). Questi due scenari alternativi comportano una differenza nel costo sostenuto dalla stazione appaltante pari ad € 20.000, dato dalla differenza tra i ribassi (20% – 0%) moltiplicata per l’importo a base d’asta (€ 100.000). Per semplicità di notazione nel resto del documento si farà riferimento alla suddetta differenza come “mancato risparmio”, da ricondursi all’innalzamento delle soglie per l’utilizzo dell’affidamento diretto.

Identificare l’esistenza e l’effettiva entità di un mancato risparmio richiederebbe una rigorosa analisi c.d.“controfattuale”, ossia un’analisi che metta a confronto i costi effettivamente sostenuti dalle stazioni appaltanti, con quelli che si sarebbero osservati in uno scenario analogo, che differisce esclusivamente per l’utilizzo di una diversa modalità di scelta del contraente. Si introducono due semplici approcci che possono offrire unastima preliminare del suddetto mancato risparmio, lasciando l’adozione di metodologie più rigorose e complesse (e.g., l’analisi di regressione) a possibili analisi future.

Tabella 3: Ribassi medi, importo totale e numero di contratti per il periodo 2017-2020 e 2021-2023 suddivisi per tipologia di contratto

| Forniture | |||||

| 2017-2020 | 5,58% | 5,69% | 6.138,86 | 77.452 | |

| 2021-2023 | 6,80% | 6,86% | 5.631,89 | 68.968 | |

| Lavori | |||||

| 2017-2020 | 15,18% | 15,70% | 6.577,68 | 74.330 | |

| 2021-2023 | 7,65% | 8,16% | 6.071,08 | 70.521 | |

| Servizi | |||||

| 2017-2020 | 7,28% | 7,55% | 6.680,78 | 84.319 | |

| 2021-2023 | 7,75% | 7,79% | 7.957,80 | 97.848 | |

| Totale | |||||

| 2017-2023 | 8,33% | 8,68% | 39.058,09 | 473.438 | |

Fonte: elaborazioni ANAC su dati BDNCP

Si nota una significativa riduzione dei ribassi negli appalti di lavori, che passano dal 15% all’8%, mentre per gli appalti di forniture e di servizi i ribassi sono leggermente aumentati. Non vi sono sostanziali differenze tra la media aritmetica dei ribassi e la media ponderata.

Partendo da questa tabella, sono state calcolate delle misure che possono approssimare l’effetto di queste variazioni sul “risparmio” dovuto a ribassi nelle procedure di affidamento. Tale effetto è stato ottenuto seguendo l’iter logico:

per ciascun oggetto del contratto (lavori, servizi, e forniture), è stato individuato il ribasso medio (aritmetico e ponderato per valore dei contratti) separatamente per il quadriennio 2017-2020 e triennio 2021-2023 (colonne 3 e 4 della Tabella 3);

per ciascun oggetto del contratto e per ciascun periodo, è stato individuato l’importo totale dei lotti (colonna 5 della Tabella 3);

è stata calcolata una misura di come il c.d. “risparmio” sia variato a seguito della variazione nei ribassi. Tale misura è stata ottenuta dal prodotto tra la differenza del ribasso medio (aritmetico e ponderato) nei due periodi, e l’importo complessivo dei lotti nel periodo 2021-2023.

Da questa sommaria analisi risulta che:

il forte calo dei ribassi nelle procedure ad oggetto lavori ha comportato una potenziale riduzione nei risparmi pari a 457,24 milioni di euro se si considera la media aritmetica dei ribassi, e 457,97 milioni di euro se si considera la media ponderata;

il lieve incremento dei ribassi nelle procedure ad oggetto servizi ha comportato un potenziale incremento nei risparmi pari a 37,90 milioni di euro se si considera la media aritmetica dei ribassi, e 19,06 milioni di euro se si considera la media ponderata;

il lieve incremento dei ribassi nelle procedure ad oggetto forniture ha comportato un potenziale incremento nei risparmi pari a 68,38 milioni di euro se si considera la media aritmetica dei ribassi, e 65,95 milioni di euro se si considera la media ponderata.

Complessivamente, le variazioni nei ribassi osservate tra i due periodi analizzati appaiono collegate ad un “mancato risparmio” delle pubbliche amministrazioni tra gli anni 2021 e 2023 che va da 350,96 a 372,96 milioni di euro (a seconda se si utilizzi rispettivamente la media aritmetica o ponderata dei ribassi). Occorre interpretare tale risultato con cautela, specie qualora lo si voglia associare ai cambiamenti legislativi riportati nell’introduzione. Tale approccio, infatti, si basa su ipotesi alquanto semplificatorie poiché non isola gli altri fattori che potrebbero aver modificato i ribassi eccetto il suddetto cambiamento legislativo. Da questa prima elaborazione si può solamente congetturare (senza poterlo dimostrare in modo rigoroso) che l’innalzamento delle soglie sotto le quali si possono effettuare affidamenti diretti abbia causato una più alta percentuale di affidamenti diretti in questo intervallo e un mancato risparmio per le stazioni appaltanti. In secondo luogo, l’applicazione del valore medio di ribasso all’importo a base d’asta complessivo dei lotti in gara è essa stessa approssimativa (e.g., il valore di ribasso non è applicato in misura eguale a tutte le voci che rientrano nell’importo a base d’asta complessivo della gara). Inoltre, la Figura 1 mostra come il calo nei ribassi medi per i contratti ad oggetto lavori (che sostanzialmente determina anche il calo osservato a livello aggregato) è rilevata già a partire dall’anno 2019, ossia prima degli interventi legislativi di cui si è discusso. È pertanto plausibile che dietro tale riduzione vi siano altri fattori, non catturati in questa sede. In proposito, la sezione successiva descrive un approccio alternativo che concentra il proprio focus su come le modalità di scelta del contraente adottate siano cambiate nel tempo.

La scelta del tipo di procedura

Un’altra visione può essere ottenuta analizzando come sono cambiate nel tempo le procedure utilizzate dalle pubbliche amministrazioni: nell’ipotesi di partenza, il motivo per cui si potrebbe osservare un calo nei ribassi (e quindi un mancato risparmio) consiste proprio nella possibilità di scegliere procedure caratterizzate da un minore livello di competizione.

Una stima approssimativa dell’effetto che la variazione nelle procedure adottate può aver avuto sui risparmi da ribassi (sopra definito come mancato risparmio) può essere quindi ottenuta tramite il confronto tra due misure:

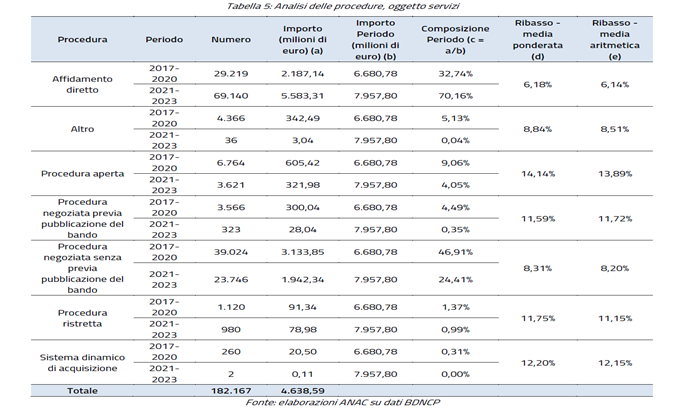

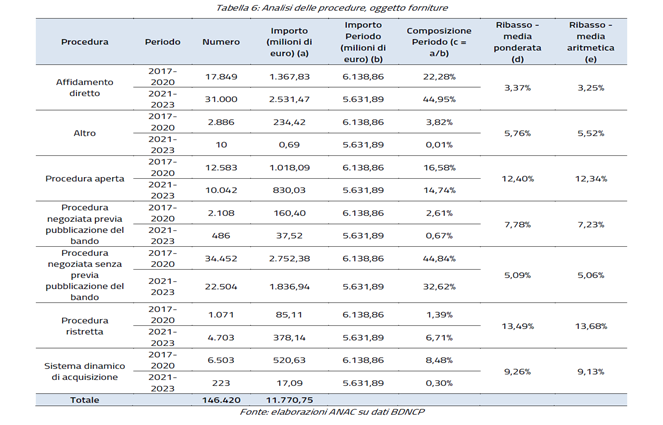

il “risparmio” da ribasso che si ottiene se si applica all’importo totale delle gare effettuate negli anni 2021-2023 per ciascuna procedura (colonna (a) delle Tabelle 4, 5, e 6) il ribasso medio lungo l’intero periodo di analisi (colonna (d) e (e) delle Tabelle 4, 5, e 6);

il risparmio che si sarebbe ottenuto tra il 2021 e il 2023 se l’importo totale effettivamente aggiudicato fosse stato ripartito tra le diverse procedure secondo le stesse frazioni osservate nel periodo 2017-2020. Ovvero il valore che si ottiene moltiplicando l’importo totale nel periodo 2021-2023 (colonna (b) delle Tabelle 4, 5, e 6) per la percentuale di ciascuna procedura effettuata nel periodo 2017-2020 (colonna (c) delle Tabelle 4, 5, e 6), e per il ribasso medio associato a quella specifica procedura (colonne (d) ed (e) delle Tabelle 4, 5, e 6).

La differenza tra le due fornisce una misura approssimativa dell’effetto che la variazione nella composizione delle procedure di gara effettuate ha avuto sulle somme “risparmiate” per via dei ribassi, e dovuta al fatto che a diverse procedure sono associati ribassi medi diversi.

Per chiarezza, si fornisce di seguito un esempio che illustra la logica dell’approccio adottato. Si immagini che in uno scenario ipotetico semplificato sono considerate solo due modalità di scelta del contraente nell’espletare appalti pubblici: l’affidamento diretto e la procedura aperta. La prima per via di un minor livello concorrenziale è associata ad un ribasso medio dello 0%; la seconda ad un ribasso medio del 20%. Si considerino ora due intervalli temporali di riferimento “prima” e “dopo” l’innalzamento delle soglie per l’affidamento diretto. Si ipotizzi, inoltre, che prima dell’innalzamento delle soglie, sono stati espletati affidamenti diretti per un importo a base d’asta totale di € 100.000, e procedure aperte per un totale di € 100.000. Dal momento che le seconde sono soggette ad un ribasso del 20%, la spesa totale per appalti in questo periodo sarebbe pari ad € 180.000, mente il “risparmio” conseguito dalle stazioni appaltanti sarebbe pari ad € 20.000 (0% sugli € 100.000 in affidamento diretto, più il 20% degli € 100.000 in procedure aperte). Viceversa, si ipotizzi che dopo l’innalzamento delle soglie, sono stati effettuati affidamenti diretti per € 150.000 e procedure aperte per € 50.000. A questo cambiamento comporterebbe un incremento della spesa, ora pari ad € 190.000, ed un corrispondente calo del risparmio, di soli € 10.000 (0% sugli € 150.000 in affidamento diretto, più il 20% degli € 50.000 in procedure aperte). La differenza tra il risparmio conseguito nel primo caso, di € 20.000, e quello nel secondo, di € 10.000, corrisponderebbe alla stima del mancato risparmio che si ricerca in questa sede.

Da questo esercizio approssimativo risulta che:

per quanto riguarda i lavori, il maggior utilizzo dell’affidamento diretto a scapito delle altre procedure ha comportato una riduzione nella misura di risparmi da ribassi pari a circa 219,07 milioni di euro se si considera il valore medio dei ribassi ottenuto tramite media ponderata (colonna (d) delle Tabelle 4, 5, e 6), o pari a circa 223,93 milioni di euro, se si utilizza la media aritmetica (colonna (e) delle Tabelle 4, 5, e 6);

per quanto riguarda i servizi, il maggior utilizzo dell’affidamento diretto a scapito delle altre procedure ha comportato una riduzione nella misura di risparmi da ribassi pari a circa 101,61 milioni di euro se si considera il valore medio dei ribassi ottenuto tramite media ponderata (colonna (d) delle Tabelle 4, 5, e 6), o pari a circa 98,98 milioni di euro, se si utilizza la media aritmetica (colonna (e) delle Tabelle 4, 5, e 6);

per quanto riguarda le forniture, il maggior utilizzo dell’affidamento diretto e della procedura ristretta a scapito delle altre procedure ha comportato una riduzione nella misura di risparmi da ribassi pari a circa 27,94 milioni di euro se si considera il valore medio dei ribassi ottenuto tramite media ponderata (colonna (d) delle Tabelle 4, 5, e 6), o pari a circa 27,01 milioni di euro, se si utilizza la media aritmetica (colonna (e) delle Tabelle 4, 5, e 6).

Nel complesso, se si considerano gli anni dal 2021 al 2023, il cambiamento nella composizione delle procedure adottate dalle amministrazioni rispetto al periodo precedente, a parità di ribassi avrebbe comportato una riduzione nei risparmi che va dai 348,61 ai 349,93 milioni di euro.

È importante sottolineare come, anche in questo caso, i valori sopra citati non possono essere propriamente considerati come un “mancato risparmio” delle pubbliche amministrazioni dovuto alle modifiche legislative di cui al d.l. 76/2020, al d. l. 77/2021 e al d. lgs. 36/2023. Questo perché, al pari delle analisi descritte nella sezione precedente, tale discussione è soggetta ad una serie di ipotesi semplificatorie (e.g., la stessa applicazione di un ribasso medio all’importo di gara come misura del risparmio). Rispetto alle analisi precedenti, tuttavia, presenta il pregio di isolare maggiormente l’effetto dovuto al cambiamento nell’utilizzo delle diverse procedure di gara da parte delle amministrazioni da quello derivante da altri fattori che nel tempo possono aver influenzato i ribassi. Dall’altro lato, si tratta di un approccio meno robusto, dal momento che è maggiormente influenzato da eventuali errori di comunicazione nel dataset di partenza (si pensi in generale ai problemi di data quality legati ad una non corretta comunicazione dell’informazione).

Ad esempio, risulta piuttosto anomalo osservare, nelle tabelle 4, 5 e 6, la presenza di ribassi negli affidamenti diretti. A puro scopo illustrativo, tramite l’aiuto di fonti esterne, sono stati individuati 37 codici identificativi di gara (“CIG”) rientranti nel perimetro oggetto di analisi di cui è stata rinvenuta la documentazione di gara. Tali CIG vengono classificati in BDNCP come affidamenti diretti. Si constata che ben 30 dei 37 CIG considerati fanno riferimento a procedure negoziate, uno ad un’indagine di mercato, uno ad un avviso di manifestazione di interesse, un altro ad una procedura aperta. Solo 4 dei CIG analizzati, invece, fanno riferimento ad affidamenti diretti, nella quale è stata però fatta richiesta di preventivi.

Conclusioni

Il documento ha per oggetto la descrizione degli andamenti dei ribassi per le procedure di gara utilizzate tra il 2017 e il 2023. In particolare, è effettuato un confronto tra il quadriennio 2017-2020 e il triennio 2021-2023, al fine di fornire una preliminare ed approssimativa valutazione dell’evoluzione dei ribassi a seguito di interventi legislativi che hanno stabilito l’innalzamento delle soglie di valori contrattuali sotto le quali le stazioni appaltanti hanno la facoltà di utilizzare gli affidamenti diretti.

Nel periodo considerato è stato osservato un calo del valore medio dei ribassi da circa il 9% a poco più del 7%, guidato prevalentemente da una forte riduzione dei ribassi nei contratti ad oggetto lavori. Parallelamente, è stato rilevato un cambiamento nelle modalità di scelta del contraente adottate dalle stazioni appaltanti, al quale corrisponde un sempre maggiore utilizzo dell’affidamento diretto. Sulla base di tali osservazioni, sono state fornite delle stime preliminari e approssimative del mancato risparmio che si assesta su cifre di poco superiori ai 300 milioni.

Tuttavia, si tratta solo di un punto di partenza per future analisi che possano stabilire un nesso causa-effetto tra i cambiamenti legislativi e il maggiore utilizzo degli affidamenti diretti in seguito all’entrata in vigore degli stessi. Risultati più robusti possono essere ottenuti esclusivamente utilizzando strumenti più rigorosi, capaci di catturare l’effetto dei cambiamenti legislativi a parità di altre condizioni. Al contrario, questo documento si è limitato a fornire una prima analisi, di carattere puramente descrittivo.