Indirizzo

Corso Matteotti 15,

Cremona, CR 26100

Indirizzo

Corso Matteotti 15,

Cremona, CR 26100

L'informazione professionale sugli appalti

L'informazione professionale sugli appalti

Analisi della spesa specifica nel biennio 2022-2023

L’attività contrattuale considerata, valutata sulla base dei dati ANAC, riguarda prodotti farmaceutici e materiale sanitario, apparecchiature mediche, prodotti per la cura alla persona, servizi sanitari e di assistenza sociale (CVP 33,85), per affidamenti di importo pari o superiore a 40.000 euro.

Executive summary

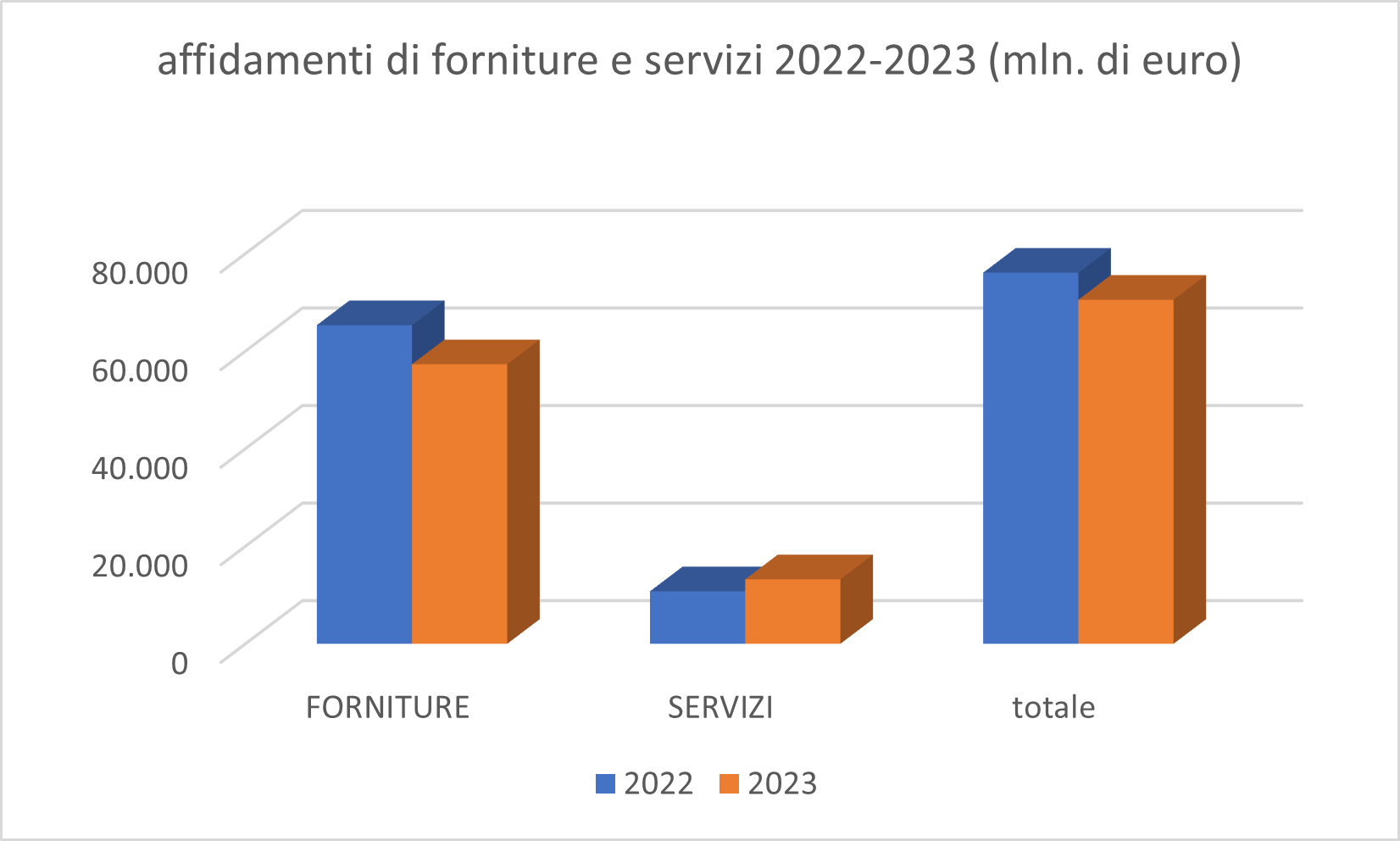

In termini di valore, gli affidamenti per forniture e servizi nel 2023 diminuiscono rispetto all’anno precedente, a fronte di un aumento del numero di procedure, quindi con una riduzione dell’importo medio. La diminuzione del valore transato è da attribuirsi alle forniture. Incide significativamente la diminuzione degli appalti delle centrali di committenza/soggetti aggregatori, cui fa riscontro una aumentata attività delle centrali di committenza specifiche per il settore sanità, nonché di ASL e Aziende ospedaliere, strutture che appaltano aziendalmente una quota significativa del transato complessivo.

Relativamente alle tipologie di procedura, le procedure aperte diminuiscono per numero, valore e incidenza sul totale degli affidamenti rispetto all’anno precedente, mentre le procedure ristrette aumentano per numero e valore. Diminuiscono in valore le procedure negoziate senza bando, mantenendo comunque un transato significativo. Aumentano sensibilmente per numero e valore gli affidamenti diretti. Tuttavia, la loro incidenza in termini di valore sul totale degli affidamenti rimane contenuta.

La spesa specifica per beni e servizi delle aziende sanitarie, della committenza sanitaria centralizzata e degli altri enti che hanno effettuato spesa sanitaria è stata nel 2023 di 70,5 miliardi di euro (corrispondente al 25% del totale della spesa sanitaria), complessivamente in diminuzione sul 2022 (- 7%). In particolare, la spesa per forniture è stata di 57,3 md.(-12% sul 2022), da attribuirsi prevalentemente ad una significativa contrazione degli affidamenti da parte delle centrali di committenza (su cui possono comunque incidere le pluriannualità dei contratti ricorrenti), mentre la spesa per servizi è stata di 13,2 md (+ 23% sul 2022).

Relativamente all’anno 2023, le procedure di spesa sanitaria specifica rappresentano numericamente il 22% degli appalti esperiti in Italia e il 25% in valore. Le forniture coprono in termini di importo il 58,6% dei contratti di fornitura a livello nazionale, i servizi i 15,3% del totale dei contratti di servizi.

Questi numeri evidenziano come lo “specifico” sanitario meriti un assetto regolatorio e procedimentale in tema di appalti che tenga conto, appunto, della peculiarità dei fabbisogni di beni e servizi, allo scopo di ottenere, in funzione della migliore qualità assistenziale, efficientamento, qualità ed economicità delle forniture.

| n. procedure (CIG) | |||

| anno | 2022 | 2023 | diff% |

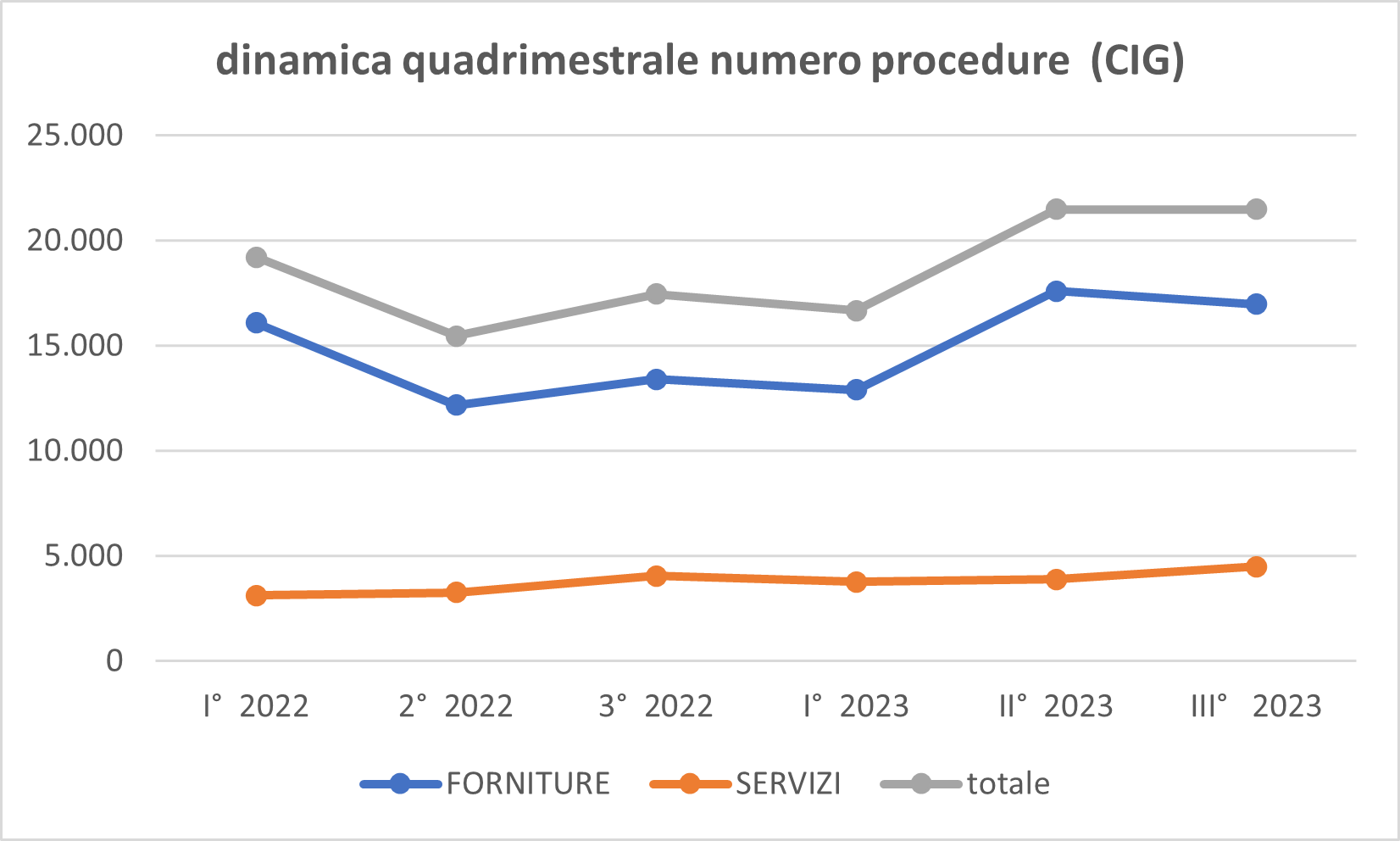

| FORNITURE | 41.697 | 47.503 | +13,92% |

| SERVIZI | 10.459 | 12.150 | +16,17% |

| totale | 52.156 | 59.653 | +14,37% |

| valore degli affidamenti (mln. di euro) | |||

| anno | 2022 | 2023 | diff.% |

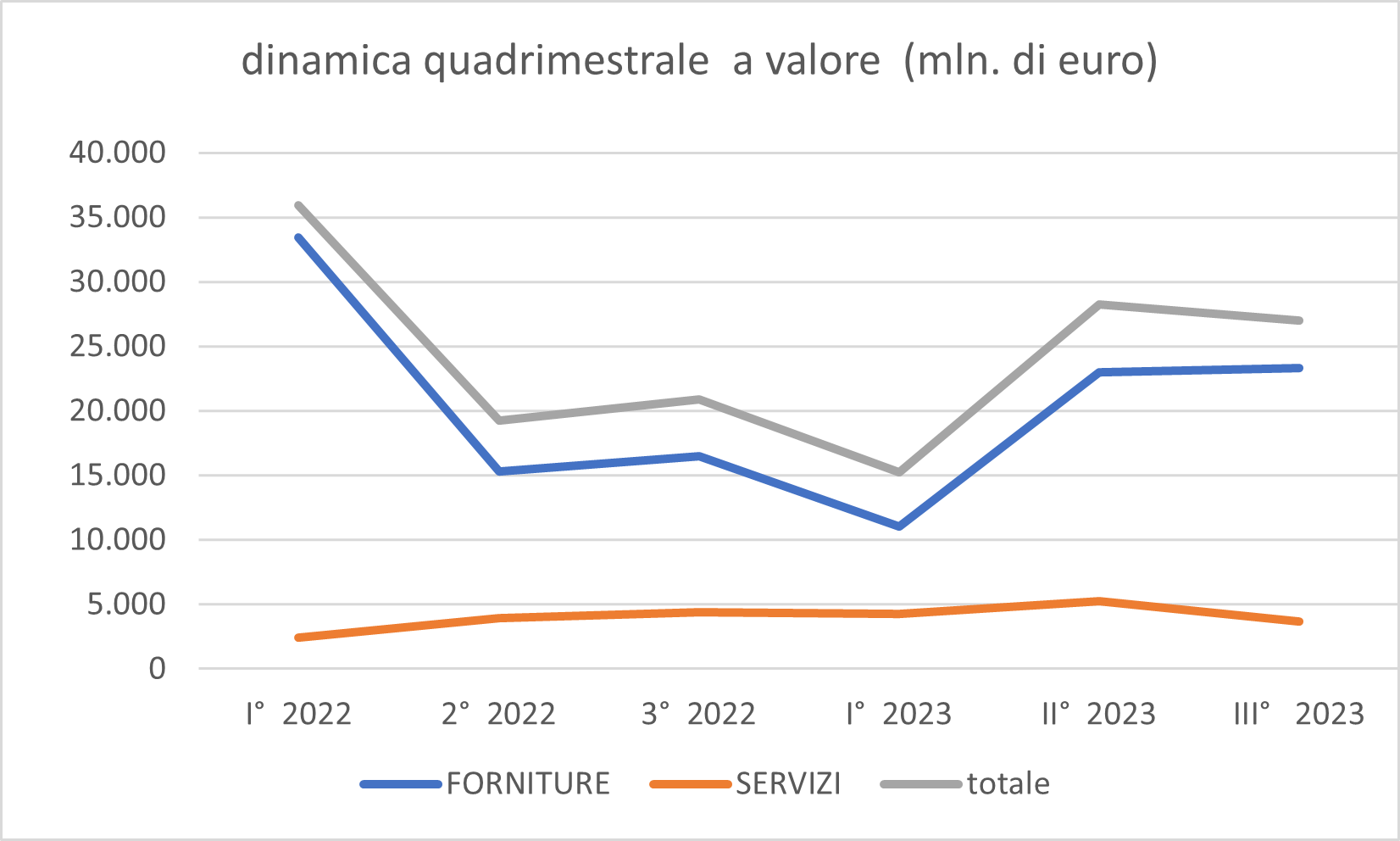

| FORNITURE | 65.319 | 57.312 | -12,26% |

| SERVIZI | 10.763 | 13.220 | +22,83% |

| totale | 76.082 | 70.532 | -7,3% |

Sotto l’aspetto temporale, considerati numerosità e valore degli affidamenti, si evidenzia un significativo calo delle forniture nel I° quadrimestre 2023, con successivo parziale recupero nel II° e III° quadrimestre

Distribuzione del transato per tipologia di stazione appaltante

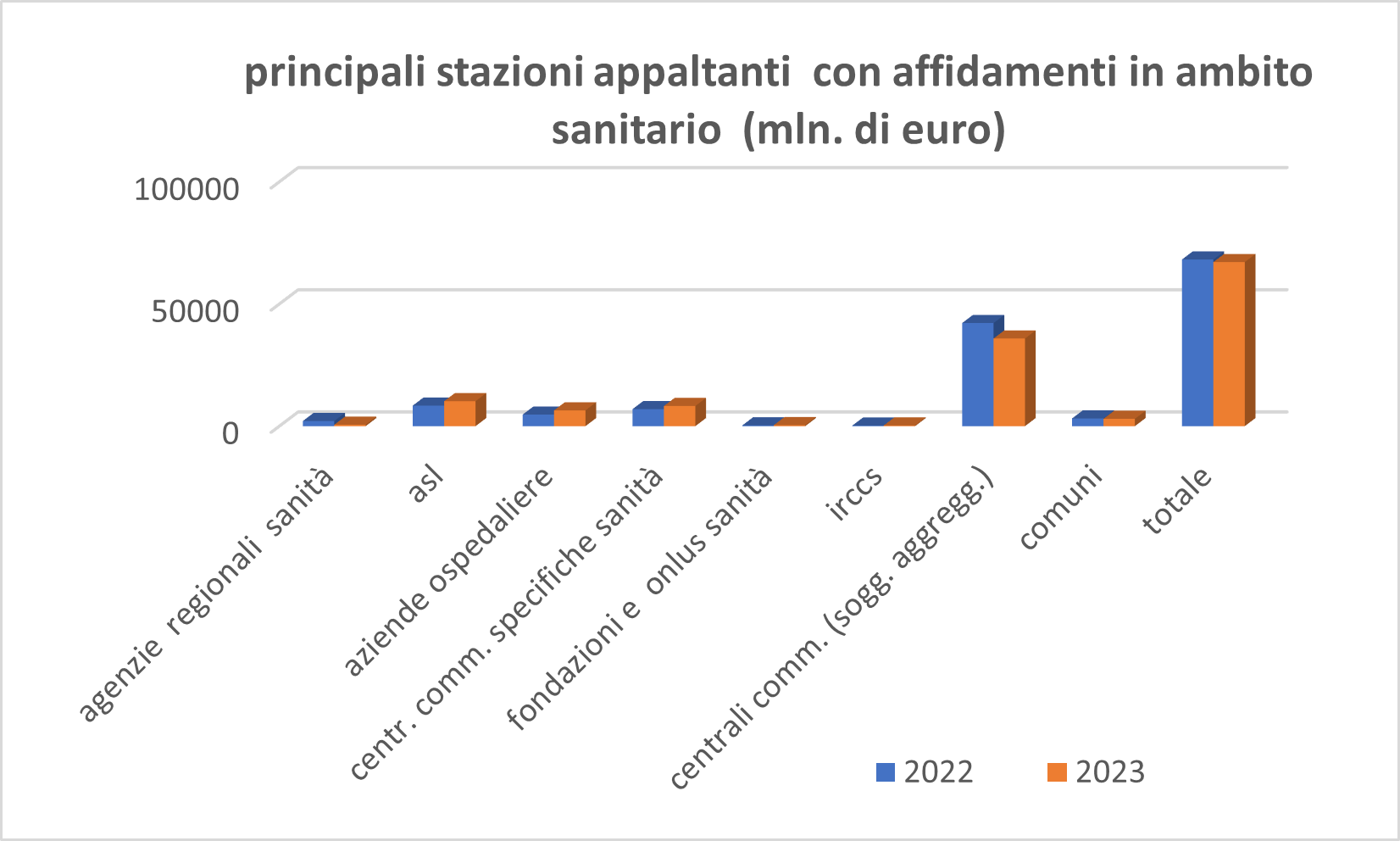

Il maggior valore degli affidamenti risulta essere quello delle Centrali di committenza (compresi soggetti aggregatori). Nel 2023 copre oltre il 50% del transato totale; tuttavia il dato è in sensibile diminuzione rispetto all’anno precedente (- 15%). In corrispondenza si registra un aumento degli affidamenti di ASL (+21%), aziende ospedaliere (+36%), centrali di committenza specifiche per il settore sanità (+18%).

Nell’anno 2023 il transato delle ASL ha rappresentato il 14,5% del transato totale, quello delle aziende ospedaliere il 9,2%, quello delle centrali di committenza specifiche per il settore sanità l’11,7%, quello degli IRCCS lo 0,4%.

Nonostante i processi di centralizzazione (anche forzosa) della domanda, riferibile, da ultimo, all’istituzione, ormai decennale, dei soggetti aggregatori (Dl. n.66/2014), ASL, Aziende ospedaliere e IRCCS mantengono (e incrementano) una significativa quota di fatturato aziendale. Se si considera un paniere mirato di confronto composto da ASL, Aziende Ospedaliere, IRCCS, centrali di committenza specifiche per la sanità, e soggetti aggregatori (per affidamenti in ambito sanitario), la spesa specifica non centralizzata di ASL, AO e IRCSS ha rappresentato nel 2023 il 28% del totale.

| principali stazioni appaltanti con affidamenti in ambito sanitario (mln. di euro) | |||

| anno | 2022 | 2023 | diff.% |

| agenzie regionali sanità | 2125 | 585 | -72% |

| asl | 8415 | 10223 | +21% |

| aziende ospedaliere | 4734 | 6460 | +36% |

| centrali comm. specifiche sanità | 6975 | 8256 | +18% |

| fondazioni e onlus sanità | 347 | 426 | +23% |

| irccs | 239 | 285 | +19% |

| centrali comm. (sogg. aggregg.) | 42214 | 35875 | -15% |

| comuni | 3154 | 3012 | -5% |

| totale | 68203 | 67145 |

Andamento a valore delle principali tipologie di procedura

Procedura aperta

Nel 2023 ha fatto registrare un transato di 37.279 m.ni di euro, con una diminuzione del 13% rispetto all’anno precedente, una incidenza del 53% sul totale degli affidamenti (56% nel 2022) e un valore medio unitario di 1.700.000 euro (1.800.000 euro nel 2022).

Procedura ristretta

Nel 2023 ha fatto registrare un transato di 21.979 m.ni di euro, con un aumento del 3% rispetto all’anno precedente, una incidenza del 31% sul totale degli affidamenti (28% nel 2022) e un valore medio unitario di 2.668.000 euro (3.154.000 euro nel 2022).

Procedura negoziata senza bando

Nel 2023 ha fatto registrare un transato di 8.695 m.ni di euro, con una diminuzione del 13% rispetto all’anno precedente, una incidenza del 12% sul totale degli affidamenti (13% nel 2022) e un valore medio unitario di 566.000 euro (642.000 euro nel 2022).

Affidamento diretto

Nel 2023 ha fatto registrare un transato di 2.532 m.ni di euro, con un aumento del 39% rispetto all’anno precedente, una incidenza del 3,6% sul totale degli affidamenti (2,39% nel 2022) e un valore medio unitario di 175.000 euro (169.000 euro nel 2022).

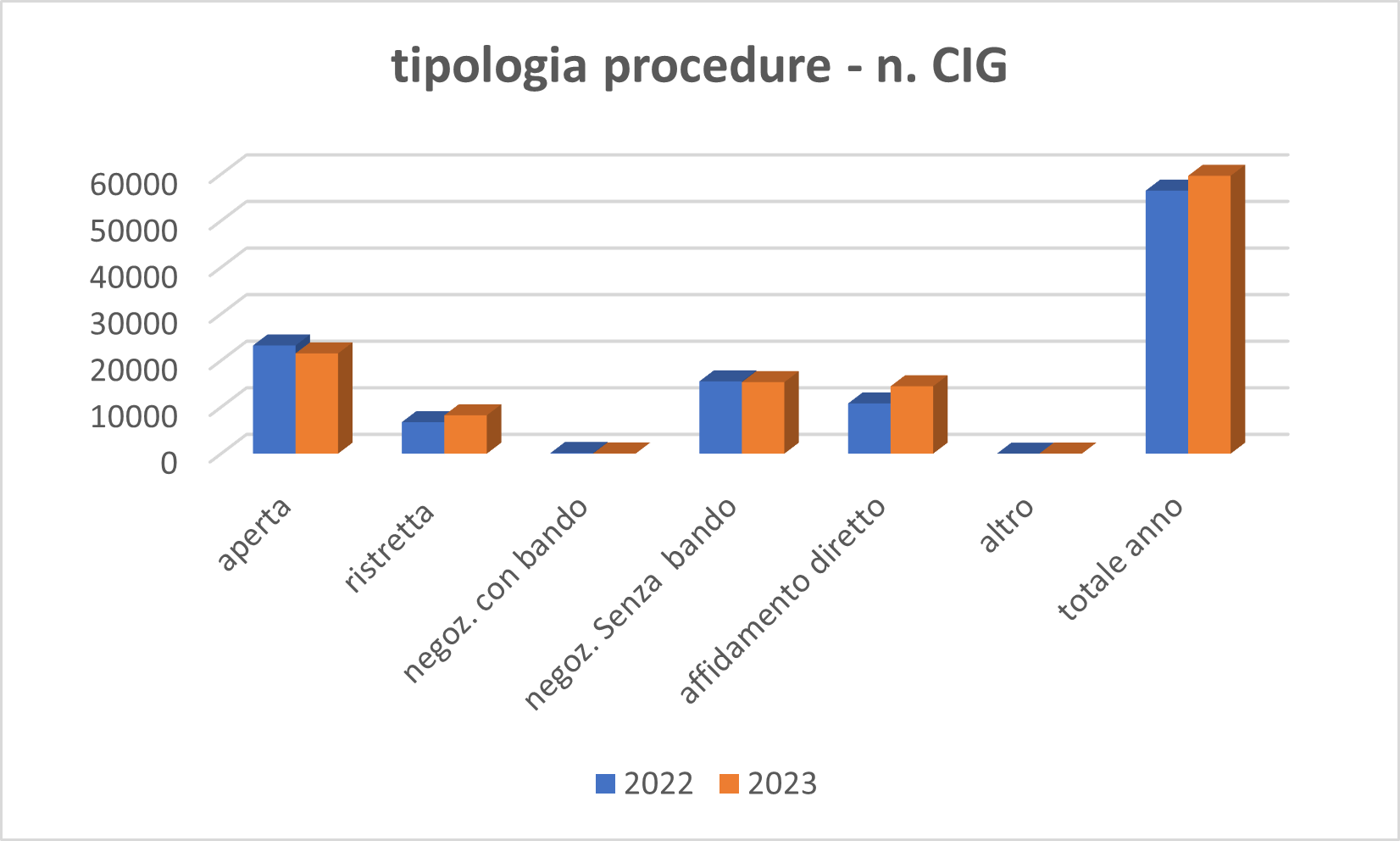

| Tipologia procedure – n. CIG | |||

| anno | 2022 | 2023 | diff. % |

| aperta | 23.231 | 21.520 | -7,37% |

| ristretta | 6.766 | 8.238 | +21,76% |

| negoziata con bando | 156 | 48 | -69,23% |

| negoziata senza bando | 15.516 | 15.352 | -1,06% |

| affidamento diretto | 10.784 | 14.473 | +34,21% |

| altro | 10 | 22 | +120,00% |

| totale anno | 56.463 | 59.653 | +5,65% |

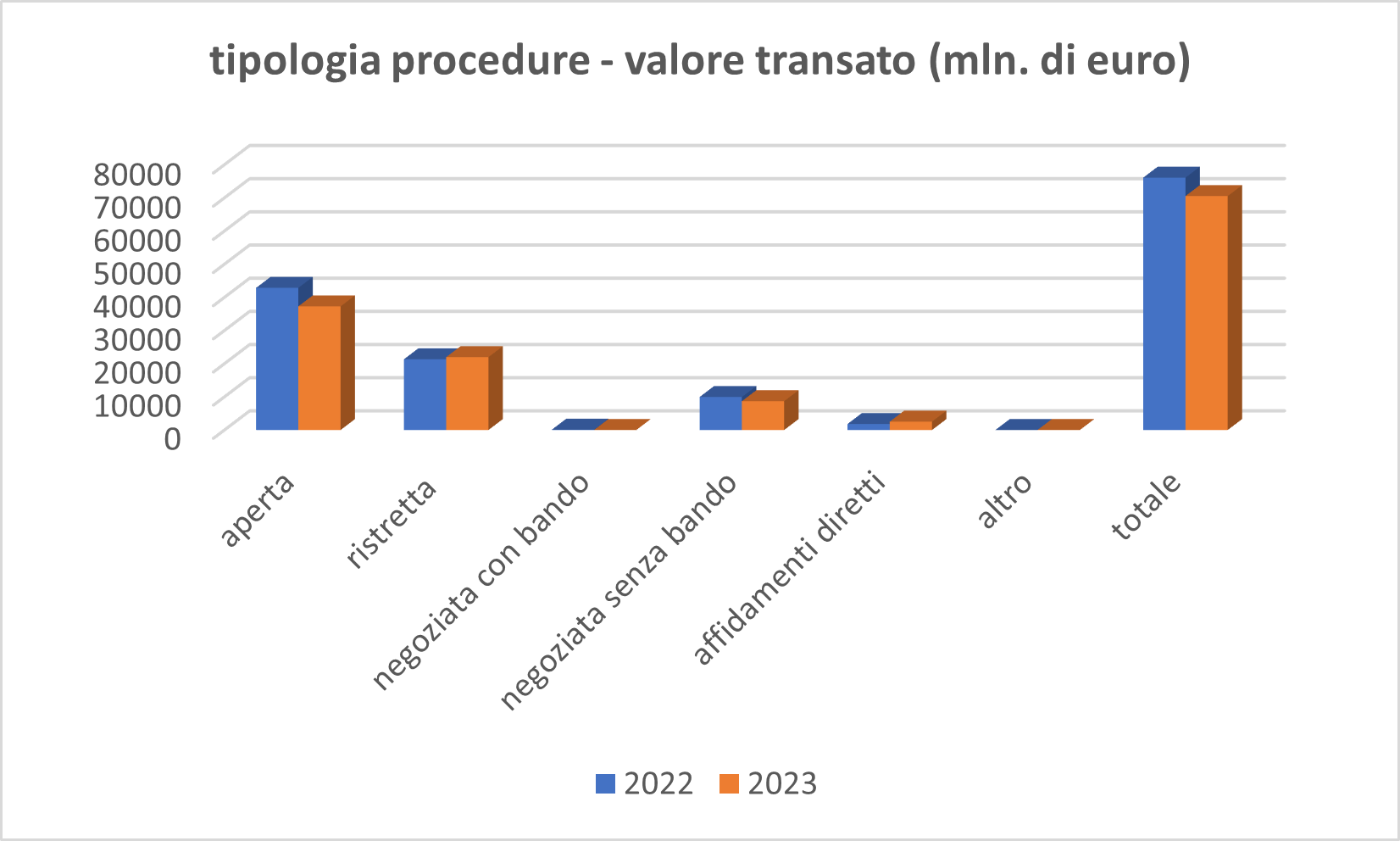

| Tipologia procedure valore transato (mln. di euro) | |||

| anno | 2022 | 2023 | diff. % |

| aperta | 42.862 | 37.279 | -13,03% |

| ristretta | 21.337 | 21.979 | +3,01% |

| negoziata con bando | 100 | 19 | -81,00% |

| negoziata senza bando | 9.961 | 8.695 | -12,71% |

| affidamenti diretti | 1.819 | 2.532 | + 39,20% |

| altro | 5 | 28 | +460,00% |

| totale | 76.084 | 70.532 | -7,30% |

Valore delle principali categorie di prodotti e servizi

| principali categorie di prodotti e servizi – valore (mln. di euro) | |||||

| anno | 2022 | 2023 | diff.% | ||

| prodotti farmaceutici e materiale sanitario | 43.905 | 34.545 | -21% | ||

| apparecchiature mediche | 21.511 | 23.034 | +7% | ||

| servizi di assistenza sociale e affini | 6.851 | 8.226 | +20% | ||

| servizi sanitari | 3.665 | 4.501 | +23% | ||

La spesa suddivisa per regioni

Suddividendo la spesa del 2023 per regioni, la Lombardia è al primo posto. In termini di importo, il 20,3% del valore complessivo è rappresentato da appalti avviati da stazioni appaltanti della Lombardia (pari a circa 14,3 miliardi di euro). A seguire il Piemonte con circa il 9,3% del valore complessivo (pari a circa 6,5 miliardi di euro) e subito sotto Sicilia e Liguria rispettivamente con l’8,4% (pari a circa 5,9 miliardi di euro) e il 6,9% (pari a circa 4,8 miliardi di euro) del valore totale degli appalti.